安定した資産運用を始めたい人

安定した資産運用を始めたい人

今日はこういった疑問にお答えします。

こんな人向け

- 投資に興味があるけど怖い

- 借金するのは絶対にイヤ

- 低リスクで資産運用したい

僕の保有しているポートフォリオ(資産配分みたいなもの)は、割とハイリスクな構成になっています。

とはいえ、資産の一部は安定運用です。今回はそちらのお話。

- どうやったら安全に投資できる?

- というかそれって可能なの?

- 借金とか絶対無理だよ?

こんな疑問を抱えているなら、この記事を読めば一撃で解決できます。

![]() TSUDA

TSUDA

株で大損!借金地獄…は幻想です

というか、リスクをとりすぎな人の典型。

株で借金=信用取引

株の取引では、手持ちの資金以上のお金を動かすことができます。

信用取引では最大3倍のレバレッジをかけることができるので、300万円分の株を購入できちゃうのです。

現物取引と信用取引の違い

- 現物:投資した金額以上の損失がでることはない(大損しても0円になるだけ)

- 信用:レバレッジをかけたぶん利益は倍増するが損失も倍増(借金の可能性あり)

現物100万円→50万円になったとすると、損失は50万円で済みます。

株で大損!借金まみれ!の仕組みです。![]() TSUDA

TSUDA

株で大損した体験談

とはいえ昔は「株で一攫千金だ!!」と夢見ていた時期もありまして。信用取引にも手を出していました。

どこまで下落するかを想像すると夜も眠れません。ガチで神経が衰弱します。

![]() TSUDA

TSUDA

というように、分不相応な大金を動かすとロクなことになりません。ぜひとも反面教師にしてください。

個別株でリスクをとる理由

現物取引だとしても、一気に資産倍増を狙えるからです。

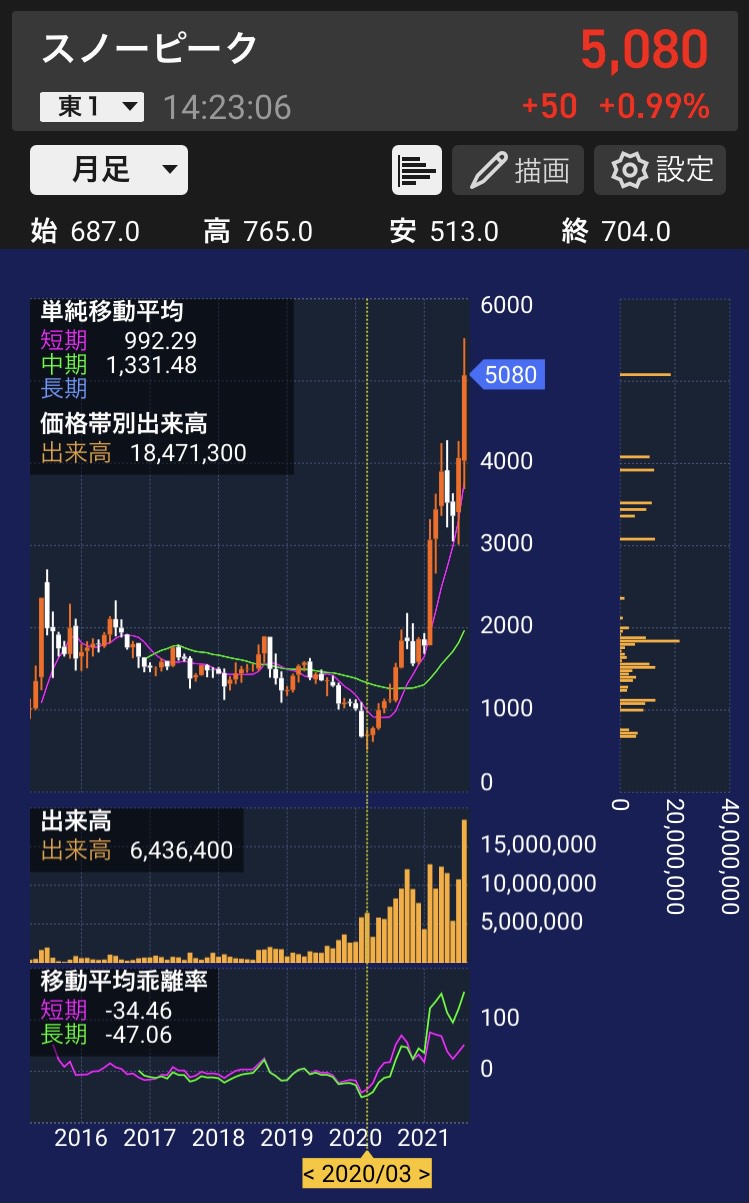

(株価10倍)を夢見る個人投資家も多い。実際、直近のコロナショック以降で、テンバガーを達成した銘柄は多数存在します。

例:スノーピークの株価

スノーピークの株価チャート

![]() TSUDA

TSUDA

といった感じでして、個別株には夢があります。

信用は禁物ですが、現物の範囲内でリスクをとる価値はあると思いますよ。

ノーリスクな株は存在しない

「絶対に損をしたくない」という人は、株式投資には手を出さない方がいいです。

“虎穴に入らずんば虎子を得ず”というコトワザがあるように、ガッツリ儲けたいならリスクを背負う覚悟が必要。資産運用は人それぞれ

- ノーリスク:貯金

- ローリスク:投資信託

- ハイリスク:個別株

自分のリスク許容度に合わせて選べばいいかと。

ハイリターンがいいけど大金を失うのは怖い...という人は、投資資金を調整すればOKです。

![]() TSUDA

TSUDA

質問:貯金だけで老後問題ない?

「投資を始めるべき?」「それとも無難に貯金?」の答えは、老後を考えれば正解が見えてきます。

とはいえ、そういった富裕層は少数派。年金を当てにできない僕らの世代は、どうしても資産運用の必要性が出てきます。

![]() TSUDA

TSUDA

株式投資の“比較的”安全なやり方とは?

ここからは「ハイリスクなのは無理!」「安全な資産運用のやり方を教えて」というあなた向けの内容です。

5つの投資戦略

- ETFを積立投資

- 高配当銘柄に分散投資

- 最低単元数だけ買う

- 優待を目当てに買う

- ロボット投資に丸投げ

それぞれ深掘りしていきます。

①ETFを積立投資

機関投資家を含め、ほとんどの市場参加者はETFの運用成績に勝てないのが現実です。

おすすめ銘柄パックみたいな感じ。個別の銘柄を選ばなくても、ETFを買うだけで分散投資ができます。ETFにも色々ありまして、日本株ETFや外国株ETFなど種類が豊富。

S&P500というもの。投資の神様と呼ばれるウォーレン・バフェットも推奨しています。![]() TSUDA

TSUDA

短期でドカン!と儲けることはできませんが、長期で安定運用するなら「ETFの積み立て投資」が合理的です。

②高配当銘柄に分散投資

ザ・定番の王道ルート。業績が安定している高配当株は、なかなか値を下げません。

例えばソフトバンクの場合、2021年8月時点での配当金は1株86円となっています。

楽天証券アプリの画面

ソフトバンクの情報画面

この時点での株価が1468円なので、配当利回りは5.8%ほど。ちなみに、3%を超えたら高配当と言われます。

といった感じで、高配当銘柄は株価が下がると「我先に!」と買いたい人が現れるわけです。

![]() TSUDA

TSUDA

③最低単元数だけ買う

「何株買うのか?」という話ですね。ほとんどの銘柄は100株から買えます。

安全な資産運用を目指すなら“1銘柄100株”でリスクヘッジしましょう。

例:100万円分の投資

- 1銘柄に100万円投資→高リスク

- 2銘柄で50万円ずつ→中リスク

- 10銘柄で10万円ずつ→低リスク

初心者ほど「株数は多い方が利益も増えるじゃん」と集中投資しがち。過去の僕もそうでした。

![]() TSUDA

TSUDA

④優待を目当てに買う

「持っているだけで定期的に優待がもらえる」というのは素晴らしい。株価の上下もさほど気になりません。

個人的にイチオシの優待

- イオン:映画がいつでも1,000円

- マクドナルド:無料引換券が最強

- 吉野家:3,000円分の飲食券

特にイオンの優待はめちゃくちゃ活用していまして。

![]() TSUDA

TSUDA

⑤ロボット投資に丸投げ

銘柄探しとか難しすぎて無理…という人へのベストアンサー。

人工知能が全自動で資産運用を代行してくれます。

自動化の内容

- 利益の再投資

- 安定した積立投資

- ポートフォリオの組み替え

- 税金支払いの調整

日本株だけでなく、外国株・債権・金・不動産といった資産にも分散投資してくれます。正にリスクヘッジの鬼。

![]() TSUDA

TSUDA

詳しくはレビューしているので、気になれば下記リンクからどうぞ。

【手数料が高い?】投資歴7年の僕がウェルスナビを契約した理由

【手数料が高い?】投資歴7年の僕がウェルスナビを契約した理由

まとめ:株式投資は怖くない!むしろ楽しいですよ

初心者の頃はマネーゲームとしか思っていませんでした。そして、損をする度に病んでいた。

資産運用はやり方次第。バカな選択をしなければ、怖いなんてことは一切ありません。

バカな投資方法

- 信用取引でレバレッジをかける

- ひとつの銘柄に全集中する

- リスクを考慮せずに買う

ギャンブラー的な投資行動は破滅の元です。それこそ借金を背負う可能性も。

![]() TSUDA

TSUDA

【大差なし】証券会社はどこを選べばいい?結論→どれでもOKです

【大差なし】証券会社はどこを選べばいい?結論→どれでもOKです

というわけで、今回は以上でーす。またね!